Faut-il mettre toutes les dépenses sur une carte de crédit?

L'utilisation d'une carte de crédit pour toutes les dépenses peut être avantageuse dans certaines situations. Le principal avantage est la l'accès immédiat aux fonds qui vous permet d'effectuer des achats même si vous n'avez pas suffisamment d'argent liquide. Cela peut s'avérer utile en cas d'urgence, par exemple en cas de réparations imprévues d'une voiture ou de factures médicales, lorsque vous devez couvrir les frais rapidement.

En outre, en remboursant intégralement le solde de votre carte de crédit chaque mois peut être une décision financière intelligente. Vous évitez ainsi d'accumuler des intérêts et vous pouvez profiter de divers programmes de récompenses, tels que les remises en espèces ou les points de voyage, qui peuvent ajouter de la valeur à vos dépenses.

D'un autre côté, le fait de porter toutes ses dépenses sur une carte de crédit peut présenter des inconvénients. L'inconvénient le plus important est le risque d'accumuler des une dette de carte de crédit. Si vous ne gérez pas vos dépenses et ne payez pas votre carte de crédit à temps ou en totalité, vous risquez de vous retrouver avec un solde. Cela peut entraîner l'application de taux d'intérêt élevés, ce qui complique le remboursement de la dette et risque d'entraîner un cycle de stress financier.

En outre, le fait de dépendre fortement des cartes de crédit peut avoir un impact sur votre pointage de crédit. L'utilisation du crédit, c'est-à-dire le montant du crédit que vous utilisez par rapport à votre limite de crédit, est un facteur essentiel pour déterminer votre solvabilité. L'utilisation maximale de vos cartes de crédit ou le maintien constant de soldes élevés peut avoir une incidence négative sur votre cote de crédit, ce qui rendra plus difficile l'obtention de prêts ou de taux d'intérêt favorables à l'avenir.

En conclusion, l'utilisation d'une carte de crédit pour toutes les dépenses peut apporter une flexibilité financière immédiate et des récompenses si elle est gérée de manière responsable. Toutefois, il est essentiel de faire preuve de prudence et de discipline pour éviter de tomber dans un cycle d'endettement et d'endommager votre cote de crédit. Avant d'imputer toutes vos dépenses à une carte de crédit, évaluez soigneusement vos habitudes de consommation et votre situation financière afin de prendre une décision éclairée qui corresponde à vos objectifs financiers à long terme.

Comment puis-je utiliser ma carte de crédit pour toutes mes dépenses?

Pour utiliser votre carte de crédit pour toutes les dépenses, suivez les conseils suivants :

- Établir un budget : Établissez un budget mensuel pour suivre vos dépenses. Affectez des montants spécifiques aux dépenses essentielles telles que les courses, les factures et l'essence.

- Surveillance du crédit : Utilisez les services de surveillance du crédit pour rester au fait de vos habitudes de dépenses. Vous éviterez ainsi de dépasser votre limite de crédit et d'encourir des frais inutiles.

- Cartes de crédit à faible taux d'intérêt : Optez pour des cartes de crédit à faible taux d'intérêt. Cela minimise le coût global de l'utilisation du crédit pour vos dépenses.

- Utilisation responsable : N'utilisez votre carte de crédit que pour des achats que vous pouvez rembourser rapidement. Évitez de conserver un solde afin de ne pas accumuler de frais d'intérêt élevés.

N'oubliez pas que des dépenses disciplinées et une utilisation responsable de votre carte de crédit sont essentielles pour gérer efficacement vos finances.

Devriez-vous faire vos courses avec une carte de crédit?

L'utilisation d'une carte de crédit pour acheter des produits d'épicerie présente des avantages et des inconvénients. Le principal avantage est la possibilité de bénéficier d'un taux d'intérêt plus élevé sur vos achats, ce qui peut vous permettre d'économiser de l'argent à long terme. Cependant, cela comporte des risques. Si vous ne remboursez pas votre solde à temps, vous risquez d'être confronté à des taux d'intérêt et à des frais élevés, ce qui peut entraîner des difficultés financières. Tenez compte des facteurs suivants avant de prendre une décision :

Avantages :

- Taux d'intérêt plus élevé : Certaines cartes de crédit offrent des remises en espèces ou des points de récompense pour les achats d'épicerie, ce qui procure des avantages au fil du temps.

- Commodité : Les cartes de crédit sont faciles à utiliser, ce qui évite d'avoir à transporter de l'argent liquide.

Inconvénients :

- Accumulation de dettes : Les dépenses incontrôlées peuvent entraîner une augmentation de la dette de la carte de crédit.

- Frais d'intérêt : Si vous ne payez pas votre solde à temps, les taux d'intérêt peuvent être élevés.

Pour décider d'utiliser ou non une carte de crédit, évaluez votre discipline financière et votre capacité à établir un budget.

Dois-je rembourser ma carte de crédit après chaque achat?

Non. Il n'est pas nécessaire de rembourser votre carte de crédit après chaque achat. Cela peut entraîner une augmentation des dettes et des problèmes financiers. Au contraire, utilisez votre carte de crédit avec parcimonie et uniquement pour les dépenses nécessaires. Vous éviterez ainsi d'accumuler des dettes et augmenterez vos chances de les rembourser intégralement à terme. Il est essentiel d'utiliser sa carte de crédit de manière responsable pour conserver une situation financière saine.

Est-il préférable de couvrir vos dépenses par le débit ou par le crédit?

Les cartes de débit et de crédit ont chacune leurs avantages et leurs inconvénients. Cartes de débit sont généralement plus sûres car elles exigent une signature pour chaque achat, ce qui offre une protection contre la fraude. D'autre part, les cartes de crédit sont généralement plus sûres, cartes de crédit offrent des taux de récompense plus élevés et contribuent à l'établissement de votre cote de crédit. Cependant, elles comportent des risques tels que des taux d'intérêt élevés et le risque d'accumulation de dettes si les factures ne sont pas payées rapidement.

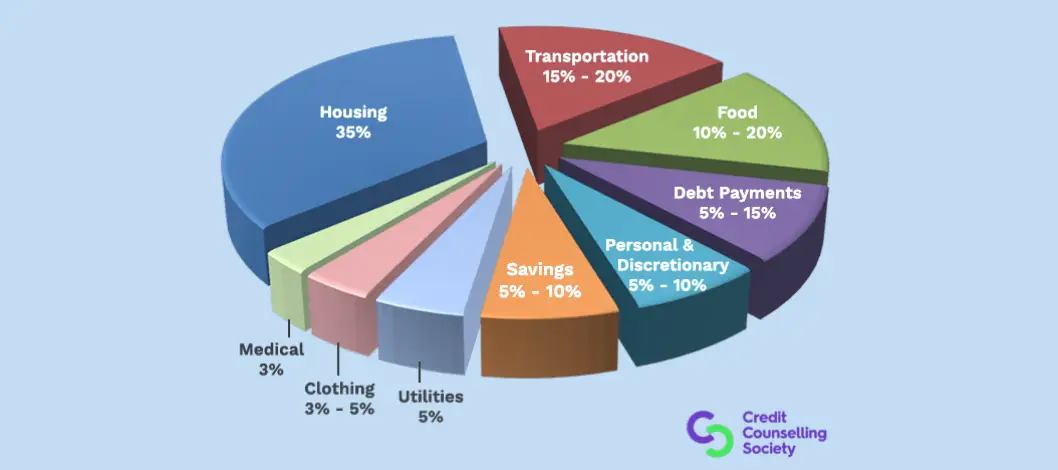

Combien devez-vous dépenser par mois pour une carte de crédit?

Combien devez-vous dépenser par mois pour une carte de crédit?

Il n'y a pas de réponse définitive à cette question, car elle dépend de votre situation financière et de vos habitudes de consommation. Toutefois, il est conseillé de ne pas consacrer plus de 30 % de ses revenus mensuels aux dépenses liées aux cartes de crédit et de rembourser le solde de sa carte chaque mois.

Est-il mauvais d'utiliser sa carte de crédit tous les jours?

Non, utiliser sa carte de crédit tous les jours n'est pas mauvais. En fait, cela peut être bénéfique, car cela vous permet de vous constituer un bon capital. historique de crédit. Il vous sera alors plus facile d'obtenir prêts à l'avenir et aussi économiser de l'argent sur les taux d'intérêt.

Est-il préférable de conserver un solde sur votre carte de crédit?

Le maintien d'un solde sur votre carte de crédit peut avoir des avantages et des inconvénients. Si le remboursement intégral de la carte contribue à améliorer votre cote de crédit, le maintien d'un solde élevé peut la faire baisser. Les retards de paiement et les défauts de paiement peuvent également avoir un impact négatif sur votre score. Pour prendre des décisions éclairées, tenez compte des points suivants :

- Utilisation du crédit: Le maintien d'un solde faible par rapport à votre limite de crédit peut avoir un effet positif sur votre score.

- Historique des paiements: Des paiements effectués en temps voulu contribuent à une meilleure cote de crédit.

- Discipline financière: Si vous pouvez gérer votre crédit de manière responsable, le remboursement de la carte peut être bénéfique.

Que ne faut-il pas mettre sur une carte de crédit?

Que ne faut-il pas mettre sur une carte de crédit?

- Les articles à haut risque : Évitez d'utiliser votre carte de crédit pour des activités telles que les jeux d'argent ou les investissements, car elles peuvent entraîner des pertes financières importantes.

- Achats à taux d'intérêt élevé : Évitez de porter des contrats de location ou des achats importants sur votre carte de crédit, car ils peuvent augmenter vos taux d'intérêt et créer des dettes.

N'oubliez pas qu'une utilisation responsable de votre carte de crédit est essentielle pour maintenir une situation financière saine. Limitez-vous aux dépenses essentielles et gardez une trace de vos dépenses pour construire un historique de crédit positif.